- PDF:PDF版をダウンロード

- DOI: https://doi.org/10.15108/stih.00337

- 公開日: 2023.07.12

- 著者: 山口 晃

- 雑誌情報: STI Horizon, Vol.9, No.2

- 発行者: 文部科学省科学技術・学術政策研究所 (NISTEP)

レポート

女性役員比率の労働生産性へ与える効果及び

イノベーション実現との関係

我が国では、男女平等社会の実現に向け多くの課題がある。本稿では、女性役員比率の労働生産性へ与える効果及びイノベーション実現との関係について、調べている。具体的には、労働生産性と女性役員比率との間の逆因果の関係を取り除いた上で、女性役員比率の上昇が与える労働生産性への効果を調べている。また、後段では、女性役員比率とプロダクト・イノベーション実現又はビジネス・プロセス・イノベーション実現のどちらとより相関があるかについて調べている。分析の結果、女性役員比率は労働生産性を有意に向上させ、またビジネス・プロセス・イノベーション実現と相関があることが分かった。

キーワード:女性活躍,労働生産性,イノベーション,同時方程式

1. はじめに

我が国では、毎年世界経済フォーラムから発表される「ジェンダーギャップ指数」注1の国別ランキングにおいて、順位が低く、男女平等社会の実現に向け課題が多くあることが、国際的にも認識されている。こうした状況も踏まえ、政府の「第5次男女共同参画計画」(令和2年12月25日閣議決定)でも、その課題の1つに、「企業として女性の育成・登用を着実に進め、管理職さらには役員へという女性登用のパイプラインを構築すること」を挙げている。また同計画では、その基本的な視点として、女性が活躍できない場合に「社会全体にとって多様な発想が欠けることでイノベーションが生まれにくくなる」と指摘しており、女性活躍はイノベーションの分野においても重要であることが想定されている。

また、国際的な動向として、EUでは、2022年11月に採択された指令(EU)第2022/2381号注2において注3、上場会社は、女性役員比率注4について、すべての取締役とする場合は33%以上又は社外取締役とする場合は40%以上となることのいずれかを2026年6月末までに達成することを求めている(第5条第1項)。これは指令であるので、EU加盟国がそれぞれ2024年12月28日までにこの方針に沿う国内法を制定することを求めている(第8条第1項)。また、罰則も設けることも要請している。興味深いのは、この指令の前文(16)において「女性が取締役会に存在することは、より幅広い視点を吸収することで、さらなる多様的で集合的なマインドセットをチームのパフォーマンスと意思決定の質を高めるため、(中略)またイノベーションも促進する」としているところである。

学術的にはBecker(1971)1)の差別仮説という、「女性が何らかの差別により賃金が低く抑えられており、そのために女性を活用することは企業業績を向上させる」説明と、「男性だけでは気づかなかった視点が導入されることによりプロダクト・イノベーションやビジネス・プロセス・イノベーション注5が促進され生産性を向上させる」、という生産性仮説(山本,20142);西畑・山本,20213))が存在する。EUの例は後者であり、本研究でも後者に焦点を当てて調べた。すなわち、企業における意思決定者である役員に占める女性役員の比率がプロダクト・イノベーションやビジネス・プロセス・イノベーションを経て労働生産性を向上させるという考えである注6。

本稿では、この仮説の下、分析を行ったディスカッションペーパー(山口,2022)4)の概要を紹介する。本稿は、第2節でモデルとデータを説明し、第3節で分析結果を確認し、第4節では今後の研究課題を示す。

2. モデルとデータ

本研究では、企業における女性役員比率注7(全役員に占める女性役員の比率)が上昇したことに対して労働生産性が上昇するのか、またその程度はどの程度か、について、更に女性役員比率の多寡はプロダクト・イノベーション又はビジネス・プロセス・イノベーションとのどちらに関連しているのか、について調べている。その際、前者においては女性が活躍できる企業はそもそも生産性が高いのではないか、という「逆因果」の意味での疑義が生ずる。この「逆因果」を取り除く目的で行われたのが本研究の前段である。すなわち、労働生産性を被説明変数と置き、説明変数に女性役員比率を置いたとき、「逆因果」を取り除く必要があるが、その際、一般的には「操作変数法」が用いられる。これは大まかに言えば、労働生産性に関係がなく、女性役員比率に関係のある変数を用いて、女性役員比率上昇の労働生産性上昇へ与える因果効果を見ようとするものである。しかし、ここで本研究では、労働生産性に関係がない変数など存在しないと考える。労働生産性には、TFP(全要素生産性)も含まれており、TFP上昇は通常、知識の獲得やイノベーションを表すとされているが、そのTFPは計算上、財・サービスの生産の成長率から労働力の成長率、資本の成長率の2つをそれぞれの係数を掛けて引き算をして得られる残差である。残差である以上、それが何を表しているのか正確には分からないため、その残差に関係のない変数を見つけることは困難である。本研究ではその点について解決法を提示することでこの問題をクリアしている。簡単に述べると、労働生産性に相関し、女性役員比率には相関しない変数というのは財務データ等から見つけることが出来る。そのことから、労働生産性が女性役員比率に与える影響に関しては識別できる。その方程式(左辺が女性役員比率で右辺が労働生産性)の残差は、女性役員比率に関係があり、労働生産性に関係がない変数であるから、これを労働生産性が被説明変数、女性役員比率が説明変数の方程式に対して操作変数として用いればよい。以下では最小限に数式を使いつつ、本研究の分析におけるモデルを解説する。

2.1 モデル(労働生産性に関する分析)

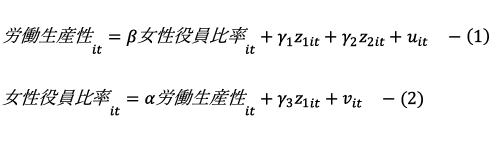

労働生産性と女性役員比率をそれぞれ右辺及び左辺においた2本の方程式を考える。また、この際、両方程式に関係する変数z1と労働生産性を被説明変数においたときにのみ影響を与える変数z2を置く。整理すると2本の同時方程式は以下となる。なお、iは企業を表し、tは年を表す。したがって、データはパネルデータ注8である。

(2)式について、コントロール・ファンクション・アプローチ注9等でαを先に推定し、vitを得た後、そのvitを(1)式の操作変数としてβを推定する。

2.2 モデル(イノベーション実現に関する分析)

イノベーション実現に関する分析においては、「プロダクト・イノベーションの実現の当否に対応して二値のいずれかを取る変数」及び「ビジネス・プロセス・イノベーションの実現の当否に対応して二値のいずれかを取る変数」の2つの変数を用意し、女性役員比率やその他のコントロール変数とともにプロビット分析注10をするものである。プロビットモデルなので係数のみでの解釈は難しいが、正か負に統計的有意であるかどうかを見るものである。なお、女性役員比率とイノベーション実現に関する分析においては、「全国イノベーション調査 2020年調査」と上場企業に関する財務データおよびCSRデータとを紐づける必要があり、また、これはクロスセクション注11のデータセットである。

2.3 データ

使用するデータセットは、労働生産性に関する分析では東洋経済CSR総覧、東洋経済財務データ(ダイジェスト版)、イノベーション実現に関する分析では、全国イノベーション調査2020年調査、東洋経済CSRデータ、東洋経済財務データ(ダイジェスト版)を接合することにより作成された。

(2.1モデル)におけるz1は、両方程式に含まれるコントロール変数注12であるが、これには資本装備率(対数注13)、従業者数(対数)30歳従業者賃金(対数)、無形資産比率(対数)、DEレシオ注14(対数)、従業者平均年齢、女性管理職比率(対数)、女性従業者比率(対数)を用いた。

(2.1モデル)におけるz2は、総資産事業利益率の前年差、DEレシオの前年差、売上利益率の前年差、配当性向(対数)の前年差、安全余裕率、人件費(対数)の前年差である。

またイノベーション実現と女性役員比率の分析で用いた被説明変数は、プロダクト・イノベーション実現又はビジネス・プロセス・イノベーション実現であり、ある企業にとって調査の参照期間(3年間)中にそれらが一つでも実現した際には1という値をとり、そうでなければ0という値をとる変数である。また、女性役員比率は0%として回答している企業が多いため、1を足してそこから対数を取る変数を説明変数として用意した。コントロール変数は従業者数(対数)、女性管理職比率(対数)、女性従業者比率(対数)、DEレシオ(対数)、30歳従業者賃金、無形資産比率である。

3. 分析結果

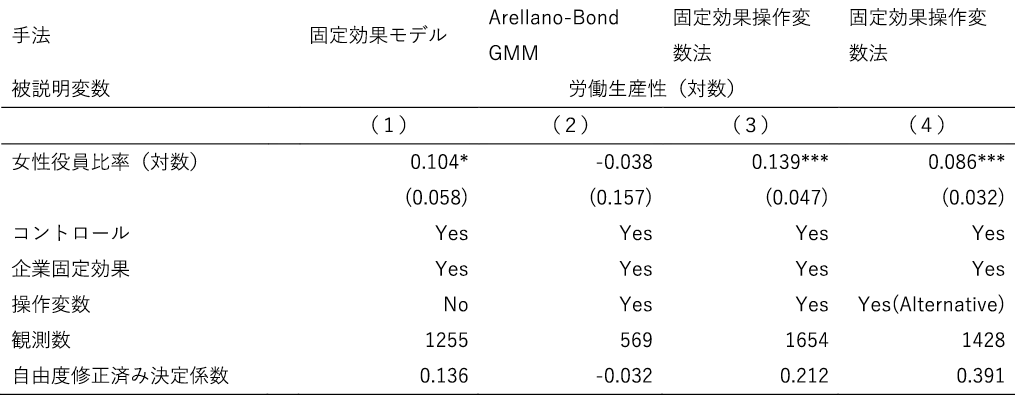

まず、女性役員比率の上昇が労働生産性へ与えた影響について簡単に図表1で説明する。なお、コントロール変数については、「コントロール」としてまとめている。

通常、逆因果が想定される場合に多く用いられるArellano-Bond GMM注15であるが、この結果は有意でない。これは、系列相関注16が生じている際にArellano-Bond GMMを使うことが適切でないことに起因している可能性が高い。その他は正に有意であり、前述の分析手法で推定した図表1の(3)と(4)の結果を見ると、女性役員比率が10%上昇すると、労働生産性が0.86~1.39%上昇することを意味している。

次に、イノベーション実現との関係を見ていきたい。

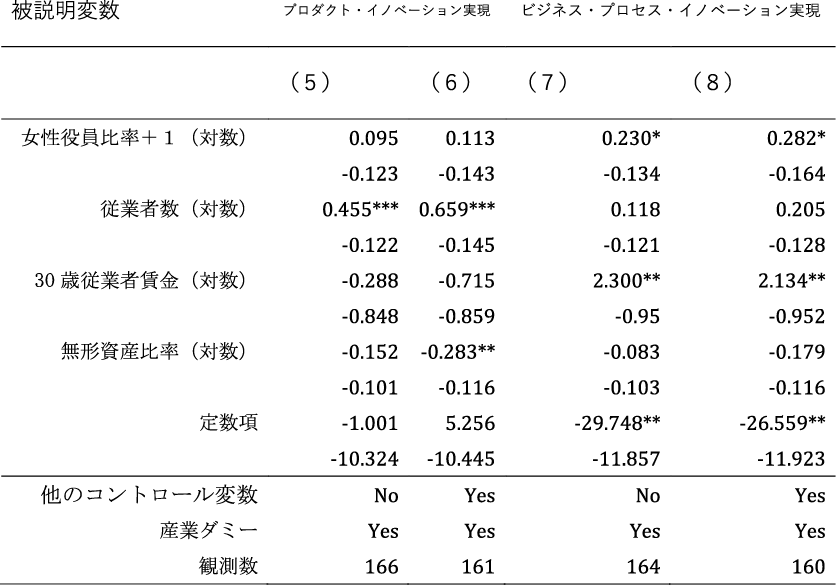

分析の結果(図表2)、女性役員比率とプロダクト・イノベーションとの相関はなく、ビジネス・プロセス・イノベーションとの相関は統計的に有意である。すなわち、女性役員比率はプロダクト・イノベーションではなくビジネス・プロセス・イノベーションと関連している。これは女性役員が商品の開発というよりも、生産工程の改良に関与していることがうかがえる。

***、**、*はそれぞれ1%、5%、10%水準で有意であることを示す

***、**、*はそれぞれ1%、5%、10%水準で有意であることを示す

4. 終わりに

本研究では、企業における女性役員比率が労働生産性に与える効果、及びイノベーション実現との関係について調査結果をまとめた。本研究の分析結果によると、第1に、女性役員比率の向上により労働生産性が向上すること、第2に、イノベーション実現との関係では、ビジネス・プロセス・イノベーションと関連があることが分かった。女性役員比率の向上により、ビジネス・プロセス・イノベーションが実現され、労働生産性が向上した、とも読み取れるかもしれない。ただし、本研究では以下の点が未確認であり、今後の研究課題としたい。すなわち、まず1つ目には、もしこの世界に女性に対する不当な差別が存在するとしたら、役員に出世した女性というのは、他の男性役員と比べてはるかに能力が高い可能性があり、女性が役員に就任したから労働生産性が上がったというより、有能な人物が役員に就任したために労働生産性が上がったと解釈ができるかもしれない。この場合については、例えば役員の情報をまとめたデータベースを使って個々の女性役員の属性を考慮に入れた分析を行ってもよいかもしれない。次に、イノベーション実現との関係で言うと、女性役員比率はプロダクト・イノベーションとは余り関連がなく、ビジネス・プロセス・イノベーションと関わりがある経路がよく分かっていない。有り体に言えばプロダクト・イノベーション実現に重要となるSTEM人材が女性に少ないのかもしれないし、その他の理由かもしれない。このことについては、業種によっても異なるであろうことから、特定の産業に絞ってケーススタディをし、その理由を探ってみるのも良いかもしれない。

* 役職は2023年3月当時

注2 Directive(EU)2022/2381 of the European Parliament and of the Council of 23 November 2022 on improving the gender balance among directors of listed companies and related measure(Official Journal of the European Union, L 315, 7.12.2022, p.44)

注3 なお、本指令の内容は、2012年に欧州委員会からCOM(2012)614 finalにより提案され議論されてきている。

注4 正確には女性比率ではなく、「少数派の性(underrepresented sex)」と規定されている。

注5 プロダクト・イノベーション、ビジネス・プロセス・イノベーションの定義等については、例えば、伊地知(2019)5)が詳しい。

注6 ここでは、役員の多様性が役員会での発想の多様性につながると考えているが、特に、日本で克服することが望まれる制約、すなわち性別の多様性について、重点を置いている。性別の多様性に加え文化の多様性(人種の多様性)については、例えば、Erhardt(2003)6)などがある。

注7 ここで役員とは社外・社内問わず取締役・監査役および執行役員、執行役をさしている。

注8 時間×企業のデータ構造をパネルデータという。

注9 操作変数法に似た推定法で、Wooldridge(2015)7)に詳しい。

注10 被説明変数が2つの値を取る際に用いられる一般的な最尤法の推定方法である。

注11 ある時点の企業群で構成されるデータセットをクロスセクションデータという。

注12 方程式を統計的手法を用いて推定する際に条件を揃えるために制御する変数のこと。

注13 ここで対数とは自然対数のことを意味している。

注14 Debt-Equityレシオのことで、負債を純資産で割って求めている。

注15 逆因果が想定される場合に多く用いられる計量経済学的手法の一つである。

注16 労働生産性は付加価値を労働者数で除すことにより求めているが、例えば、労働者数は毎年大きく上下するものではなく、前年の数に依るものである。したがって、労働生産性自体にも時系列方向の相関が生ずる。

参考文献・資料

1) Becker, Gary S (1971) The Economics of Discrimination: University of Chicago Press.

2) 山本勲 (2014)「上場企業における女性活躍状況と企業業績との関係-企業パネルデータを用いた検証-」,RIETI Discussion Paper Series,第14-J-016号.

3) 西畑壮哉・山本勲 (2021)「情報開示の有無を考慮した女性活躍推進と企業業績の関係」,『経済分析』,第201号,1–16頁.

4) 山口晃 (2022)「女性役員比率の労働生産性へ与える効果及びイノベーション実現との関係」,NISTEP DISCUSSION PAPER,No.217,文部科学省科学技術・学術政策研究所.https://doi.org/10.15108/dp217

5) 伊地知寛博 (2019)「『Oslo Manual 2018:イノベーションに関するデータの収集、報告及び利用のための指針』-更新された国際標準についての紹介-」, STI Horizon, vol.5, no.1, pp.41–47, http://doi.org/10.15108/stih.00168

6) Erhardt, N.L., Werbel, J.D. and Shrader, C.B. (2003), “Board of Director Diversity and Firm Financial Performance.”Corporate Governance: An International Review, vol.11: pp.102-pp111.

https://doi.org/10.1111/1467-8683.00011

7) Wooldridge, J. M. (2015). “Control Function Methods in Applied Econometrics.”Journal of Human Resources, vol.50 No.2, pp.420-pp445.