- PDF:PDF版をダウンロード

- DOI: http://doi.org/10.15108/stih.00047

- 公開日: 2016.09.25

- 著者: 伊地知 寛博

- 雑誌情報: STI Horizon, Vol.2, No.3

- 発行者: 文部科学省科学技術・学術政策研究所 (NISTEP)

レポート

科学技術・イノベーションの推進に資する

研究開発に関するデータのより良い活用に向けて:

OECD『Frascati Manual 2015(フラスカティ・マニュアル2015)』の概要と示唆(前編)

各国では、国全体の研究開発やイノベーションの状況や動向を把握し、これを踏まえて、将来に向けて政策の立案や戦略の策定が行われている。これらを支援し、また各国間で互恵する観点から、OECDは各国における研究開発やイノベーションに関するデータの収集・報告のための国際的マニュアルを策定している。このうち研究開発については、先般、13年ぶりに実施されていた改訂作業が完了して、2015年10月に『Frascati Manual 2015(フラスカティ・マニュアル2015)』として公表された。

本稿では、今号と次号の2回に分けて、この『Frascati Manual 2015』の概要について示す。また、改訂された内容に従って実際の統計調査等へ適用される際に想定される変化や、近い将来利用可能となることが期待される研究開発の状況や動向に関する情報等について示唆や展望を提供する。また、研究開発に関する統計データや指標を用いる際に留意すべき点についても言及する。

今号では、測定の国際比較可能性の向上や指針内における一貫性の向上、研究開発の状況における近年の変化への対応といった、今次改訂の特徴や新たに変更等が加えられた点等について述べる。

キーワード:研究開発,統計,測定,国際標準,国民経済計算体系(SNA)

1. 序言—データの収集・報告のために国際標準指針を策定する意義

各国では、国全体の研究開発やイノベーションの状況や動向を把握し、これを踏まえて、将来に向けて政策の立案や戦略の策定が行われている。これらを支援し、また各国間で互恵する観点から、OECDは各国における研究開発やイノベーションに関するデータの収集・報告のための国際的マニュアルを策定しており、これが世界各国における関連の統計調査等の基盤として活用されている。そして、得られた統計調査の結果は公表され、各国やOECD等の国際機関における政策形成・分析に際しての基礎資料となっている。このように国際機関を通じて世界各国において共有することやその標準化を図るための指針を策定する意義は、研究開発やイノベーションに関する情報に関して、自国における内部構造をより良く把握することはもとより、諸外国の状況と比較することにより自国の状況を相対化させて特徴などを理解することができる点にある。そのため、作成されるデータや指標注1の国際比較可能性を確保することが極めて重要である。そしてこれが実現するためには、国際標準となる指針が策定され、各国がこれに沿ったデータ収集・報告を行うことが必要となる。このような指針は、国際機関等の場において、加盟国等各国の専門家が参画して策定・改訂を行っている。

研究開発については、先般、13年ぶりに実施されていた改訂作業が完了して、2015年10月に『Frascati Manual 2015(フラスカティ・マニュアル2015)』[OECD, 2015]として公表された。今後は、この改訂版に沿って、各国において実施されている統計調査等について変更等がなされ、それに基づいたデータが利用されていくものと見込まれる。ちなみに、この「フラスカティ(Frascati)」とは、イタリア、ローマ近郊の地である。1963年に、OECDにおいて研究開発調査のための最初の指針について議論して策定された会合が開催された場所である。これに由来してこの指針はのちに『Frascati Manual』とも呼ばれることとなり、今回はその第7版である。OECD内の科学技術指標各国専門家作業部会(NESTI)において、各国からの代表員である専門家が参画し、OECD事務局と協働して改訂作業が進められた。

本稿では、今号と次号の2回に分けて、この『Frascati Manual 2015』の概要について示すとともに、今次改訂の特徴や新たに変更等が加えられた点に重点を置いて述べる。また、改訂された内容に従って実際の統計調査等へ適用される際に想定される変化や、近い将来利用可能となることが期待される研究開発の状況や動向に関する情報等について示唆や展望を提供する。加えて、研究開発に関する統計データや指標を用いる際に留意すべき点についても言及する。

2. 今次改訂の主な狙い及び我が国における対応するデータ収集

2-1 『Frascati Manual 2015』の構成と主要な内容

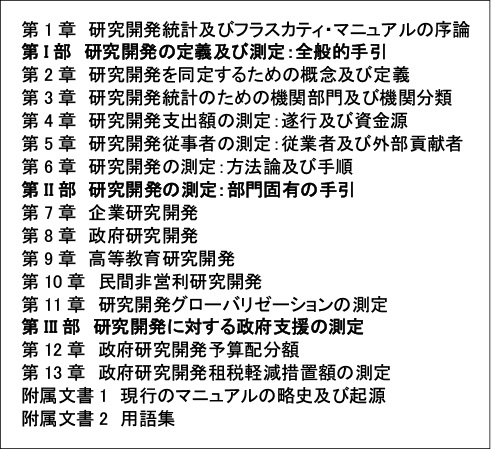

『Frascati Manual 2015』の構成は図表1のとおりとなっている。

『Frascati Manual 2015』の主要な内容の一つは、研究開発のインプットに焦点を置き、研究開発支出額及び研究開発従事者の測定に関して指針を提供することである。特に、研究開発支出額については、研究開発遂行機関に焦点を置いて当該機関を対象として測定を行う方法(遂行者基準アプローチ)と、研究開発のために資金提供を行う機関に焦点を置いて当該機関を対象として測定を行う方法(資金提供者基準アプローチ)とが考えられるが、『Frascati Manual 2015』は前者を基本としており、我が国においてもこのアプローチが取られている。

今次改訂では、本文がほぼ全面的に書き換えられた。そして、国際比較可能性の向上と、指針内に示される種々の概念や観測手段に関する一貫性の向上を図るとともに、例えば、グローバリゼーション(より具体的には、研究開発資金の越境流動、多国籍企業により遂行される研究開発、研究開発サービスの国際取引といったことに対応する)、クラウドファンディング、組織間協働といった研究開発の状況における近年の変化に対応するものとされていることが特徴である。また、国内総生産(GDP)をはじめとする国の経済の状況を把握するための指針である国民経済計算体系(SNA)が2008年に改訂され、研究開発が資本形成として取り扱われることとなり、本マニュアルに沿って各国で収集されるデータもこれに関連することから、高等教育部門についての取扱いは変えずに、図表2に示すように、機関部門の分類についてはSNAとの対応が付けられている注2。同様に、国際標準産業分類(ISIC)など、他の国際分類との対応をより明確に意識していることも特徴である。

さらに、政府研究開発租税軽減措置について、この間、各国からの提供に基づきOECDにおいてデータが集約され、その情報が政策に関する議論にインパクトをもたらしてきた経験も踏まえ、新たな章の一つとして加えられた。

研究開発について測定するものであることから、当然、研究開発を同定するための概念及び定義について述べられている。そして、指針の利用者が対象となる研究開発についてより良く理解できるよう、研究開発から除外されるべき活動や境界に当たる事例についても示されている。『Frascati Manual 2015』における定義や、これと我が国における「研究」との対応関係等については後述する。

2-2 国際比較可能性向上の一環としての機関部門の整理

『Frascati Manual 2015』では、機関単位(制度単位とも呼ばれる)について整理された。後述する機関部門(制度部門とも呼ばれる)のうち、例えば企業部門については、機関単位のうちの統計単位注3は、通常は、法人である企業とすることとされている。他方、国ごとにある統計調査実施方法の相違に鑑み、報告単位注4は機関部門等に応じて異なるものとされている。

機関部門については、国内については、企業部門(BE)、政府部門(GOV)、高等教育部門(HE)、及び、民間非営利部門(PNP)、それから、国外を指す世界他地域(rest of the world)に区分されている。この中で、高等教育部門は、高等教育機関が研究開発に果たす役割や機能の特殊性に応じて位置付けられ、教育統計における定義との対応も考慮された『Frascati Manual』に特有の機関部門である。なお、企業部門には、SNAとの対応も踏まえ、民間企業だけではなく公共企業も含まれる。そのため、政府部門は公的部門と等しいわけではない。それから、民間非営利部門は、国内部門における残余的部門であり、企業部門として扱われる自営業者を除き、SNAの家計部門(市場活動に従事しない個人等)も含むものとされている。

このほか、研究開発に係る資金と人材について、より詳細な情報についても国際比較可能となるように分類注5(単位ごとにいずれかが割り当てられるもの)や機能区分(単位内において機能ごとに内訳が把握されるもの)が設定されている。全統計単位に適用可能な機能区分として、研究開発分野(FORD)、研究開発類型、社会経済目標がある。また、特定の機関部門に適用される分類や機能区分もある。

2-3 指針内における諸概念間の一貫性の向上

研究開発に係る資金と人材のデータについて、同一の対象について一貫して取り扱うことができるように概念の整理等がなされたことも、今次改訂の大きな特徴である。これらの資金や人材のデータは、研究開発統計調査では研究開発遂行に着目して観測する。研究開発遂行機関を上述の統計単位とするアプローチを基本とすることから、指針では研究開発遂行機関に焦点を置いて記述されている。その上で、資金については、自機関内における研究開発遂行のための支出額である「機関内研究開発支出額」と、他機関における研究開発遂行に対して支出される「機関外研究開発支出額」とに区分されている。

そして、この機関内研究開発支出額について、母集団推計を行って国内全体として表示される値が、国についてのもっとも主要な研究開発指標の一つである「総国内研究開発支出額(GERD)」である。同様に、研究開発遂行機関の機関部門ごとの国全体の値が、「企業研究開発支出額(BERD)」、「高等教育研究開発支出額(GOVERD)」、「政府研究開発支出額(GOVERD)」、「民間非営利研究開発支出額(PNPERD)」であり、これらの総和がGERDとなる。

一方、研究開発遂行のための資金については、焦点を置く研究開発遂行機関が研究開発活動の資金源となる「内部資金」と、焦点を置く研究開発遂行機関以外から提供される資金である「外部資金」とに区分されている。なお、我が国で言えば国立大学法人運営費交付金や私立大学経常費補助金等のような、政府等から配分される大学の教育研究全般に対する資金のうち研究開発部分を指す「公的一般大学資金(GUF)」については、国際比較のために外部資金として報告されるべきこととされている。

また、機関間の研究開発資金の流動については、委託費のように研究開発費に対する研究開発遂行者からの代償返還(反対給付)を要する「交換資金」と、補助金のように代償返還を要しない「移転資金」とに区分して報告されるべきこととされている。

他方、機関内において遂行される研究開発活動に従事する者は、自機関において雇用されるあるいは給与を提供される従業者である場合もあれば、他機関において雇用されている者や無給の者(これらの者は、従業者と対比して外部貢献者とも呼ばれる)もある。機関内研究開発支出額との対応が付くように、前者は「内部研究開発従事者」、後者は「外部研究開発従事者」と区分された。これにより、焦点を置く研究開発遂行機関においては、これら人材に対する経費は、前者については「経常的経費」のうちの「人件費」として、後者については人件費を含まない「その他の経常的経費」として報告されるべきこととされた(研究開発支出額の内訳については後述する)。

研究開発従事者の中には、労働者派遣事業者からの派遣職員であることも近年よく見られるが、これは外部研究開発従事者として数えられ、また、そのための経費は、研究開発遂行機関から労働者派遣事業者への支出であることから、その他の経常的経費として測定されるべきこととなる。

このように研究開発に係る資金と人材について、変数間の対応付けがなされたことから、各国がこの指針に基づいた測定を行うことにより、将来、これらの変数に基づいて作成される指標の活用が更に高まることが期待される。

これらのほか、概念間の一貫性の向上とSNAとの対応付けにより、他の経済統計等からのデータとの接合をより構成しやすくすることも考慮されている。これは、今次改訂における主題の一つであった、政策分析や研究に資するための研究開発統計調査ミクロデータ(個票)の更なる活用とも関連している。

2-4 我が国における『Frascati Manual』に対応するデータ収集

我が国において、この『Frascati Manual』の勧告に配慮してデータ収集がなされ、OECDに集約されたデータが提供され他国からのデータとともに公表されているデータソースとなっている統計調査や行政業務データは、研究開発支出額等と研究開発従事者等に関しては「科学技術研究調査」(総務省統計局実施)、政府研究開発予算配分額に関しては「科学技術関係予算額」(内閣府取りまとめ)である。このほか、政府研究開発租税軽減措置額に関しては、『租税特別措置の適用実態調査の結果に関する報告書』(財務省実施)からの公表情報も用いられている。

以下では、『Frascati Manual 2015』における研究開発自体の定義や、研究開発支出額や研究開発従事者等といった研究開発の測定に関わる諸概念の定義や各国における測定に対する勧告について概説する。また、我が国におけるデータ収集の現状とも対比させながら、これらの測定に基づく指標等を利用する際に留意すべき点や今後に向けた示唆についても述べていく。

(次号(http://doi.org/10.15108/stih.00048)に続く。)

参考文献

1)OECD(2015), Frascati Manual 2015: Guidelines for Collecting and Reporting Data on Research and Experimental Development, The Measurement of Scientific, Technological and Innovation Activities, OECD Publishing, Paris. DOI: http://dx.doi.org/10.1787/9789264239012-en.