- PDF:PDF版をダウンロード

- DOI: http://doi.org/10.15108/stih.00048

- 公開日: 2016.09.25

- 著者: 伊地知 寛博

- 雑誌情報: STI Horizon, Vol.2, No.4

- 発行者: 文部科学省科学技術・学術政策研究所 (NISTEP)

レポート

科学技術・イノベーションの推進に資する

研究開発に関するデータのより良い活用に向けて:

OECD『Frascati Manual 2015(フラスカティ・マニュアル2015)』の概要と示唆(後編)

各国では、国全体の研究開発やイノベーションの状況や動向を把握し、これを踏まえて、将来に向けて政策の立案や戦略の策定が行われている。これらを支援し、また各国間で互恵する観点から、OECDは各国における研究開発やイノベーションに関するデータの収集・報告のための国際的マニュアルを策定している。このうち研究開発については、先般、13年ぶりに実施されていた改訂作業が完了して、2015年10月に『Frascati Manual 2015(フラスカティ・マニュアル2015)』として公表された。

本稿では、前号と今号の2回に分けて、この『Frascati Manual 2015』の概要や示唆等について示す。前号では、今次改訂における主たる狙いと我が国における対応するデータ収集について述べた。

今号では、研究開発の定義や研究開発の測定に関わる諸概念のほか、改訂された内容に従って実際の統計調査等へ適用される際に想定される変化、近い将来利用可能となることが期待される研究開発の状況や動向に関する情報等についての示唆や展望とともに、これら測定に基づいた指標等を利用する際の留意点等について述べる。

キーワード:研究開発,測定,定義,研究開発支出額,研究開発従事者,研究開発予算,研究開発税制

OECDが策定した、各国における研究開発に関するデータの収集・報告のための国際的マニュアルである『Frascati Manual 2015』1)について、前号2)では、今次改訂における主たる狙いと我が国における対応するデータ収集について述べた。今号では、研究開発の定義や研究開発の測定に関わる諸概念のほか、改訂された内容に従って実際の統計調査等へ適用される際に想定される変化、近い将来利用可能となることが期待される研究開発の状況や動向に関する情報等についての示唆や展望とともに、これら測定に基づいた指標等を利用する際の留意点等について述べる。

1. 『Frascati Manual 2015』の概要と示唆

1-1 研究開発の定義

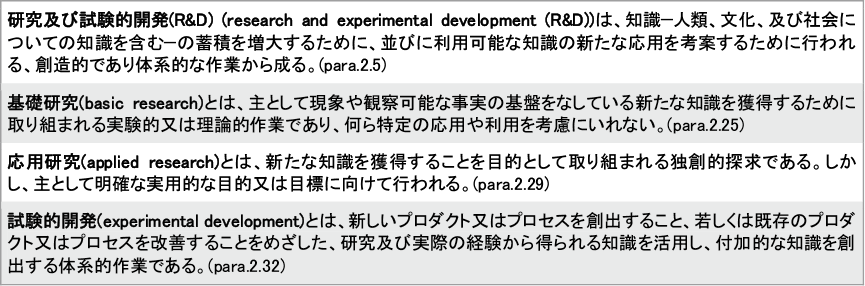

測定目的のために研究開発の定義が提供され、これはまた、OECDや諸国における政策に関する議論における定義としても参照されている。『Frascati Manual 2015』では、研究開発(R&D)及びその類型は図表1のように定義されている。

一般に統計や指標において「研究開発」と言われている語は、英語では“R&D”と表現されており、これは“research and experimental development(研究及び試験的開発)”を指している。また、このR&Dは、「基礎研究」/「応用研究」/「試験的開発」という三つの類型に分かれる。ここで特に留意しなければならない点は、これらの類型において、相互にリニア(線形)な関係、すなわち順次性を前提としていないということである。この点は、いまだに順次性を前提としてフェーズで区分して理解されることが多いので注意が必要であろう。

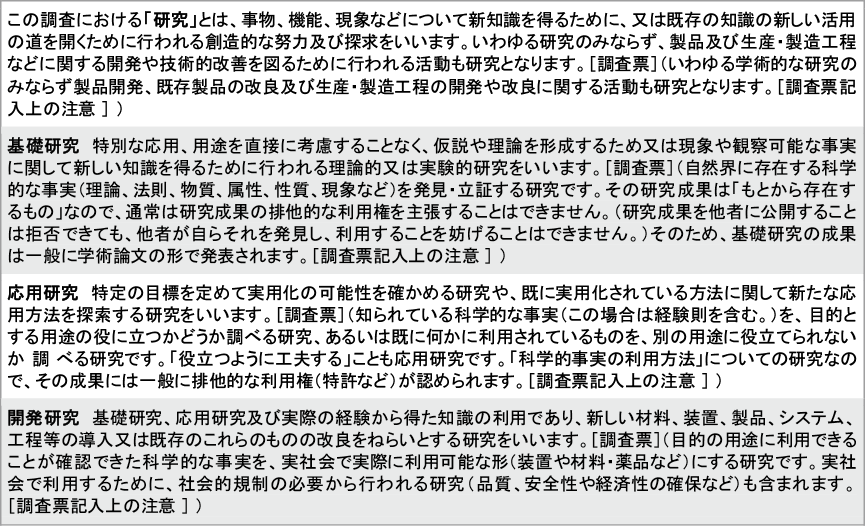

ところで、我が国では「科学技術研究調査」において、図表2に示すように、研究及びその分類の一つである各性格注1が定義されている。この「試験的開発」に相当する内容は、以前より「開発研究」と呼ばれ、「開発」ではなく「研究」の一部としてデータが収集されている注2。ただ、『Frascati Manual 2015』では、この試験的開発については、今次改訂において「付加的な知識を創出する」という要素が含まれるようになり、以前に比べ我が国において想起されるイメージに近づいたとも見ることができるかもしれない。

※上に示す内容は、『Frascati Manual 2015』の内容を踏まえたものとはまだなっていないが、見直 されることが予定されている。

また、『Frascati Manual 2015』では、試験的開発は、製品開発等とは区別されており、統計によって示される研究開発支出額についても研究開発従事者についても、製品開発については、そのうち、試験的開発に該当する部分だけが対象となるべきことが述べられている。

1-2 研究開発支出額:内訳と研究開発支出に関わる諸概念及び用語の区別

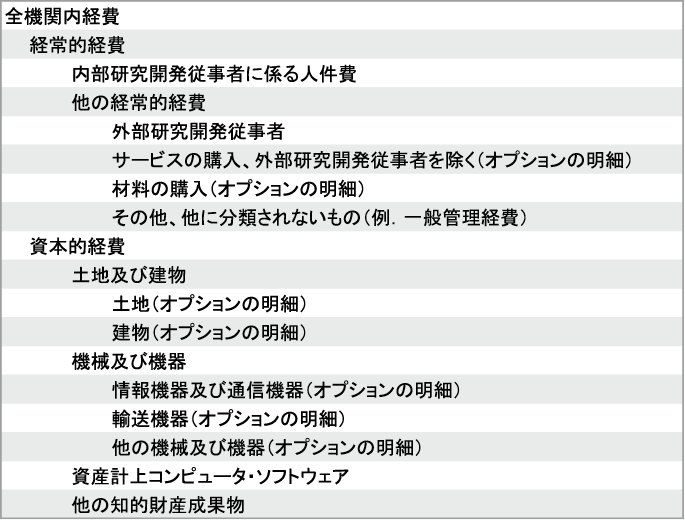

研究開発支出額は、機関内研究開発支出額と機関外研究開発支出額とに区分されることは上述したが、そのうち機関内研究開発支出額について収集・報告されることが勧告されている区分は図表3に示すとおりである。ここで、「支出額」とは、参照期間(例えば、ある特定の1年間)に研究開発のために「支出」された額である。『Frascati Manual 2015』における「経常的経費」は、その支出と同時に(1年以内に)効力が及ぶものに関する支出額であり、これに対して「資本的経費」は、その支出以後、1年を超えて効力が及ぶものに関する支出額である。したがって、ある年に相対的に高額の設備を購入したとすれば、その年の研究開発支出額がにわかに高まることとなる。

収集・報告されることが勧告されている区分(日本語拙訳)

この「支出(expenditure)」は「費用(expense)」とは会計上異なる概念である。ところが、特に企業においては誤って「研究開発費用」を回答する可能性があることから、『Frascati Manual 2015』では、機関内研究開発支出額とは別に、「費用」概念に基づく、研究開発に係る減価償却費を回答させることなども勧告している。

また、研究開発支出額の機能区分(例えば、研究開発類型)については、長期にわたって多様に効力を発し得る資本的経費部分は除き、経常的経費部分を対象とすることとされている。しかし、我が国における「科学技術研究調査」では、資本的経費部分を含む研究開発支出額全体を対象としているという相違がある。

ところで、我が国における「科学技術研究調査」のような研究開発統計調査では、上述のように機関内研究開発支出額について測定されている。しかし、一般にはよく、「研究開発投資」といった表現も見られる。企業のように機関内研究開発支出額だけではなく機関外研究開発支出額も有している場合に、研究開発遂行機関の立場ではなく、研究開発資金源の立場注3から、研究開発に「資金を投入した」という観点での表現かもしれない。ただしこの場合でも、「投資」とはいっても、経常的経費に充当される部分も十分に含まれることから、誤解なく理解されるように十分に注意して用いられるべき表現であろう。

また、研究開発支出額については、研究開発遂行機関側の認識と、研究開発資金提供機関側の認識とは異なり得る。また、大元の資金源から多段階によって資金提供された場合に、研究開発遂行機関側がその大元の資金源を的確には把握できない可能性もある注4。そこで、政策形成者の関心に対応して、政府による「研究開発投資」の額に相当する指標が、後段で述べる「政府研究開発予算配分額(GBARD)」である。

1-3 研究開発従事者:諸概念並びに分類及び区分

研究開発従事者は、以前より、その機能によって、「研究者」/「技能者及び相当職員」/「他の支援職員」に分類されている。また、研究開発従事者については、機関内研究開発支出額における人件費に対応するように、研究開発活動に従事する割合に基づき換算(専従換算(FTE))した人数を示す部分と、性別等のようにその頭数(HC)で示す部分とがある。研究開発従事者に関する今次改訂での大きな変更点は、一貫性の向上を図るためのものとして、機関の従業者の当否に基づく整理としたことは上述したとおりである。

それから、研究開発活動に従事している博士課程学生は研究者として数える一方、修士課程学生については、従事している研究開発活動に対して給与の支払を受けている場合に限ってのみ研究開発従事者に含まれるべきものとされた。

このほか、高等教育機関や公的研究機関等において若手の研究者として研究開発活動に従事する、いわゆるポスドクの役割は大きく、その状況を適切に把握することが重要であるが、その雇用や給与を受ける形態は多様である。今次改訂において研究開発従事者についての概念が整理されたことから、今後、これに基づいて確実に対象に含められて測定されることが期待される。

なお、研究開発従事者については、その内部構造について把握することができるように、性別、内部従事者/外部従事者(有給/無給)といった雇用地位区分、上述の機能別区分のほか、雇用されている研究者について年齢階級区分及び国際教育標準分類(ISCED)に基づく公式資格(いわゆる最終学歴)区分、並びに、一部の機能部門については先任階級区分(例えば、教授/准教授/講師、助教、ポスドク等/博士課程学生、助手等)による収集・報告も勧告されている。

1-4 高等教育部門に関する研究開発の測定

高等教育部門は、研究開発において重要な役割の一翼を担っている一方で、研究に限らず教育など多様な機能を果たしていることから、その測定については特別の留意が払われている。

高等教育部門は、一般に人件費の占める割合が大きい。そのため、高等教育機関における人件費の取扱いは研究開発支出額の算定に大きな影響を及ぼす。例えば、高等教育機関の教員は、研究開発統計では一般に研究者であるとして取り扱われるが、研究開発活動に従事する部分の割合(研究開発係数)を推定する必要がある。そのために、時間利用調査や業務データ等から得られるデータと組み合わせるべきことが推奨されている。

我が国の「科学技術研究調査」においては、大学等については、研究開発係数が掛けられていない。そのため、教育等といった研究開発以外の部分も含んでおり、国内において公表されている研究費や研究者数といった統計結果は、過大に計上されていることについて留意する必要がある。

他方、我が国のデータについて国際比較を可能とするために、研究開発係数を推定することを目的として、別途、大学等における研究者を対象としてFTE値が算出されている。これは、「大学等におけるフルタイム換算データに関する調査」(文部科学省科学技術・学術政策局)として実施されている。そして、我が国よりOECDに報告され、OECDが公表しているデータはこの換算結果を組み合わせたものである。研究開発支出額のデータを利用する際には、このような点にも留意が必要である。

1-5 政府研究開発予算配分額(GBARD)

研究開発支出額についてのもっとも主要な指標は総国内研究開発支出額(GERD)であるが、上述のように遂行者基準アプローチでは、参照日まで継続するある一定期間(通常は1年間)の研究開発活動についてその後に統計調査等がなされ、結果が編纂されるまでには時間を要する。政策形成の立場からは、正確性を多少は犠牲にしても、政府による研究開発支援のための資金提供の動向や見込みについて、その情報を、適時に社会経済目標と関連付けて利用したいという要請がある。これに応じて把握される指標が「政府研究開発予算配分額(GBARD)」である。

OECDから公表されるGBARD注5のデータについて、我が国からは、上述のように「科学技術に関する予算、人材その他の科学技術の振興に必要な資源の配分の方針」及び「科学技術に関する関係行政機関の経費の見積りの方針の調整」に基づき集約されて作成される「科学技術関係予算額」の情報が提供されている。

ここでは、『Frascati Manual 2015』のGBARDの定義と科学技術関係予算額には、若干の相違があることについて留意する必要がある。一つは、GBARDは、研究開発支出額や研究開発従事者と同様に、同じ定義での「研究開発(R & D)」を対象としているのに対して、科学技術関係予算額は、それよりは広い「科学技術」を対象としている点である。そのため、研究開発には含まれない科学技術関係予算部分の額が、他国と比較して過大に計上されている。また、政府予算は、当初予算だけではなく補正予算もある。GBARDは、補正予算が反映されるように更新するように勧告している。しかし、我が国はこれに対応しておらず、当初予算のみに基づいて報告し更新を行っていない。そのため過少に計上されている。

高等教育に関しては、高等教育機関が有する多様な任務のうち研究開発に充当される部分の予算額を適切に推定するよう、社会経済目標別内訳において、「一般的な知識の前進」という範疇の中で更に公的一般大学資金(GUF)を細分して収集・報告するように勧告している。我が国では、「科学技術関係予算額」において、この内容に該当する交付金や補助金について研究開発部分の割合は公表されておらず、また、対象とする範囲についても変更がなされてきているとされている。「科学技術関係予算額」において占め得る割合が大きいことから、この部分の取扱いやその変更がGBARDの額に及ぼす影響についても留意すべきである。同様に、独立行政法人(国立研究開発法人を含む)に対する運営費交付金も、その研究開発に充当される部分の予算額を推定する必要がある。『Frascati Manual 2015』は、いずれにせよ研究開発係数を用いて推計したりプログラム等の主要目標に従って同定したりするように勧告している。

このようなことから、研究開発に対する国による支援の金額を把握する場合に、遂行者基準アプローチによる「政府資金提供GERD」という指標と、これとは補足的に資金提供する政府の立場に焦点を置いた資金提供者アプローチであるGBARDという指標とがあり得るが、その相違についても留意する必要がある。

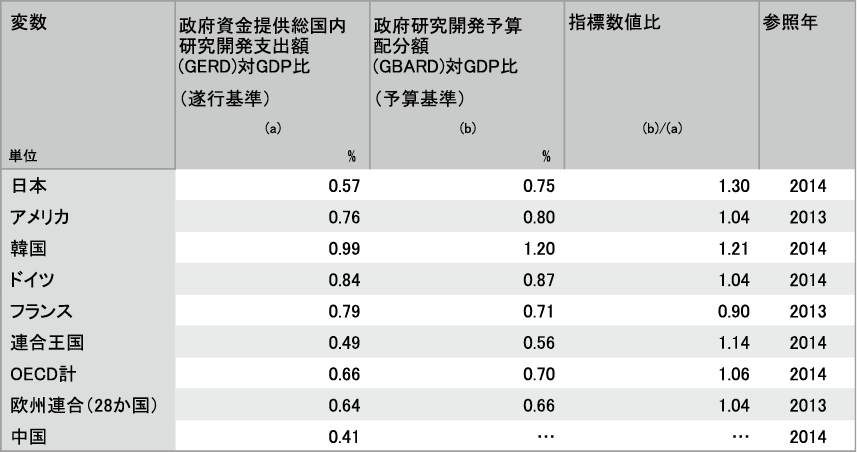

図表4は、主要国・地域について、政府負担研究開発費対GDP比に相当する遂行基準指標での数値と予算基準指標での数値とを比較して示している。このように我が国は比が1.30であり、他国と比べてかなりの差が見られる。このことから、現行の取扱いにおいて研究開発について見る場合には、遂行者基準アプローチに基づくべきであるとともに、異なるアプローチに基づく指標を混用すべきではないことにも特に留意すべきである。

及び予算基準指標数値並びに指標数値間の比較

※二つの変数について利用可能な最新年のデータとした。中国は、政府資金提供GERDのみ利用可能である。

1-6 政府研究開発租税軽減措置額(GTARD)

「政府研究開発租税軽減措置額(GTARD)」の測定は、GBARDに加え研究開発に対する政府支援の測定として、この数年来のデータ収集の経験とその政策的意義を踏まえて『Frascati Manual 2015』に組み込まれた。この重要性を国際的に強く認識させるきっかけとなったのは、OECDが2010年に取りまとめた「The OECD Innovation Strategy(OECDイノベーション戦略)」に関連した報告書に初めて含められたこの指標である。企業に対する政府からの直接的に提供される資金の額との対比で、国によっては政策について再考するきっかけを提供することとなった。

1-7 国際比較可能性の向上に係る我が国固有の課題

我が国において有用な情報を得つつ、国際比較可能性を確保して自国を含む各国互恵の意義を果たすためには、『Frascati Manual 2015』に示された勧告を、適切に調和させて実際のデータ収集・報告等に生かしていくことが肝要である。本稿でも既に幾つかの課題については言及したが、これ以外にも、例えば、研究開発分野分類の対応注6、それから企業部門に関して、産業分類の対応注7にとどまらず、企業規模階級の調和注8など、多くの課題があることについても留意すべきである。

2. イノベーションのデータに関する国際標準指針である『Oslo Manual(オスロ・マニュアル)』とその改訂

研究開発だけでなくイノベーションの状況についても、統計的にデータを収集し解釈するための国際標準指針として、OECDとEurostatとの合同で『Oslo Manual(オスロ・マニュアル)』が策定されている注9。現行版は2005年に策定されているが、この間のイノベーションに係る変化やこれまでの測定の経験等を踏まえて、現在、その改訂作業が進められている。『Frascati Manual 2015』と同様に改訂版が策定された際には、改めてこの紙面を借りて、その内容について紹介することができれば幸いである。

3. まとめ

統計やその結果等に基づいて作成される指標は、国全体の研究開発やイノベーションの状況や動向を把握し、これを踏まえて将来に向けて政策の立案や戦略の策定するための基礎をなす極めて重要な情報である。

特に統計調査については、有効な情報を継続的に得ていくためには、統計調査を実施して統計データを編纂したり統計調査について監督したりする統計関連部局と、統計データを活用して政策形成・執行・分析を行う科学技術・イノベーション政策関連部局や研究開発戦略の策定等を行う他の関係機関との間の意思疎通が欠かせない。

今後、科学技術・イノベーションに資する統計調査やそれらを活用した定量的情報の意義についての理解と適切な利用の向上が進むことが期待される。

注1 『Frascati Manual 2015』で示される「類型」とは異なる点についても留意する必要があろう。

注2 すなわち、「研究」と「開発」とが並置される「研究開発」に対する一般的理解や法律(研究開発システムの改革の推進等による研究開発能力の強化及び研究開発等の効率的推進等に関する法律)上の定義とは異なり、「開発」は「研究」の一部に包含されている。

注3 すなわち、機関内研究開発支出額における内部資金の資金源、及び、機関外研究開発支出額においてそれを受領する他の研究開発遂行機関にとっての外部資金の資金源を指す。

注4 なお、『Frascati Manual 2015』では、大元の資金源から最終的な研究開発遂行者への資金提供の流れの中間に位置して研究開発遂行を伴わない「パス-スルー」資金については、重複計上を避けるために、国全体の研究開発資金提供の値には含めないよう、注意が図られるべきものとされている。

注5 『Frascati Manual』の前の版までは「政府研究開発予算・支出割当額(GBAORD)」と呼ばれており、OECDのデータベースでもまだそのように表示されている。

注6 研究開発分野分類について、「科学技術研究調査」と『Frascati Manual 2015』の勧告とを対比させると、6大分類はおおむね対応しているものの、多少の相違はあり、また小分類は対応していない。

注7 我が国で実施される統計調査が基づく日本標準産業分類と、国際標準であり『Frascati Manual 2015』も依拠する国際標準産業分類(ISIC)との対応は、必ずしも容易ではない。

注8 企業規模階級について、我が国の統計調査では、我が国特有ともいうことのできる概念である資本金の額に基づいて階級区分がなされているが、他の国際的な統計に係る標準と同様に、『Frascati Manual 2015』では従業者数に基づくことが勧告されている。

注9 OECDによって策定されている科学技術・イノベーション関連の一連の国際標準指針は「Frascati family(フラスカティ族)」とも呼ばれ、『Oslo Manual』はその一つである。イノベーション活動の一部としての研究開発は、この『Frascati Manual』の定義に基づいている。

参考文献

1)OECD(2015), Frascati Manual 2015: Guidelines for Collecting and Reporting Data on Research and Experimental Development, The Measurement of Scientific, Technological and Innovation Activities, OECD Publishing, Paris. DOI: http://dx.doi.org/10.1787/9789264239012-en.

2)伊地知 寛博. 科学技術・イノベーションの推進に資する研究開発に関するデータのより良い活用に向けて:OECD『Frascati Manual 2015(フラスカティ・マニュアル2015)』の概要と示唆(前編). STI Horizon. 2016. Vol.2, No.3 : DOI: http://doi.org/10.15108/stih.00047